Homegate, das zum Tamedia-Konzern gehörende Online-Portal, steigt neu in die Vermittlung von Immobilien-Maklern ein und verlangt von diesen eine Entschädigung von 30%. Die Schweizerische Maklerkammer, welche die Interessen von über 70 geprüften Qualitätsmaklern vertritt, distanziert sich von dieser Art von Dienstleistung.

Sowohl der Immobilien- als auch der Medienmarkt sind hart umkämpft. Die zunehmende Digitalisierung ruft nach neuen Vermarktungsmodellen und Einnahmequellen. Auf diesem Hintergrund hat das Online-Portal «Homegate» eine neue Dienstleistung entwickelt. Künftig will sie sowohl an der Publikation von Immobilien-Objekten Geld verdienen als auch an der Vermittlung von Maklern.

Die Schweizerische Maklerkammer erkennt an diesem Geschäftsmodell weder einen Mehrwert für den Immobilienverkäufer noch für die Maklerfirmen. Der Kritikpunkt: Von Homegate werden nur Maklerfirmen empfohlen, die bereit sind, 30% des Maklerhonorars an das Online-Portal abzugeben. Darüber hinaus sind keine qualitativen Empfehlungskriterien erkennbar.

«Homegate stärkt die Makler». Diese Anpreisung ist nach Ansicht von Herbert Stoop, Präsident der Schweizerischen Maklerkammer, nichts mehr als ein trojanisches Pferd. «In Wirklichkeit erklärt sich Homegate zum Konkurrenten der Immobilienwirtschaft», meint er. Die Maklerkammer prüfe deshalb, ob eine verstärkte Kooperation mit anderen Online-Plattformen sinnvoll sei.

Bereits vor drei Jahren hat die Maklerkammer für ein ähnliches Modell eine Zusammenarbeit mit dem Vergleichsdienst Comparis abgelehnt.

Sonntagszeitung vom 17. September 2017 – von Mark Baer

Schweizer kaufen über Internetplattformen kleine Anteile an Immobilien. Anbieter versprechen hohe Gewinne – Experten mahnen zur Vorsicht

Mehr und mehr Anleger werden zu Miteigentümern von Renditeimmobilien. Dafür nutzen sie eine neuartige Form des Investierens, das auf Englisch «Real Estate Crowdinvesting» genannt wird. Eine grössere Gruppe von Investoren beteiligt sich dabei über eine Internetplattform beispielsweise an einem Mietshaus. Nach dem Kauf und dem Eintrag im Grundbuch erhält jeder Anleger einen prozentualen Anteil am Objekt. Dies im Unterschied zum Stockwerkeigentümer, der eine einzelne Wohnung erwirbt.

Diese Form des Investierens ist eine Variante des sogenannten Crowdlending, bei dem Anleger Geld in eine kleine oder mittelgrosse Firma stecken. Simon Amrein vom Institut für Finanzdienstleistungen IFZ Zug der Hochschule Luzern prognostiziert, dass die beiden Investitionsarten in diesem Jahr auf ein Volumen von 300 bis 400 Millionen Franken kommen werden. Damit erhalten sie im Schweizer Finanzmarkt «erstmals eine gewisse Bedeutung», sagt er.

Erschwingliche Investitionen werden mit wenigen Klicks möglich

Das aktuell tiefe Zinsumfeld und die hohen Börsenbewertungen der Immobilienaktien und -fonds «rufen nach Alternativen für direkten Grundbesitz, welcher auch für den normalen Anleger erschwinglich ist», sagt Felix Helling, Chef der Crowdfunding-Plattform Crowdli.

Ins gleiche Horn stösst Ardian Gjeloshi, Verwaltungsratspräsident von Crowdhouse. «Wir möchten, dass direkte Investitionen in Immobilien und echter Besitz von Schweizer Renditeimmobilien für jedermann mit wenigen Klicks möglich wird.»

Anbieter wie Crowdhouse, Crowdli, Immoyou, Swiss-Crowd oder Foxstone stellen den Anlegern auf ihren Plattformen jährliche Renditen zwischen 5 und 7 Prozent in Aussicht. «Die Kalkulation ist eher konservativ», sagt Bettina Stach, die Chefin des Zürcher Portals Immoyou.ch. Sie konzentriert sich mit ihrem fünfköpfigen Team auf eher ältere, aber renovierte Objekte in der ganzen Schweiz. In Zukunft möchte Immoyou auch Geschäftshäuser ins Portfolio aufnehmen und will damit sogar Renditen von bis zu 8 Prozent anbieten.

Anfang Jahr gestartet ist Crowdli.ch. Das Frauenfelder Unternehmen, das mit sechs Personen arbeitet, musste allerdings bereits beim ersten Immobilienobjekt die Reissleine ziehen. Die Wohnliegenschaft in St. Margrethen SG war faktisch finanziert, wurde wegen der unbefriedigenden Behebung von Baumängeln dann aber aus dem Portfolio gekippt. «Da die Mängelrisiken mit dem Vollzug des Kaufes auf die Miteigentümer übergehen, haben wir die Vermittlung abgebrochen», sagt Felix Helling von Crowdli.

Der Abbruch des Kaufgeschäfts stellte für die Investoren aber offenbar keinen Vertrauensbruch dar. Das Geld für das nächste Objekt in Eschenz TG wurde innert kurzer Zeit gesammelt.

Der Pionier Crowdhouse hat im vergangenen Jahr ein Immobilienvolumen von 100 Millionen Franken platziert. Für das laufende Jahr rechnet die Plattform mit inzwischen 40 Mitarbeitenden mit einem Volumen von 200 Millionen Franken. Jeweils rund die Hälfte dieser Gelder stammt aus Mitteln, die über die Internetplattform eingesammelt werden. Das erste Start-up der hiesigen Crowdfunding-Branche schreibt heute, zwei Jahre nach dem Start, schwarze Zahlen.

Auge werfen auf hohe Provisionen und Verwaltungsgebühren

Das Crowdinvesting in Renditeimmobilien ist eine junge Anlagekategorie. Experten mahnen darum zur Vorsicht. «Es muss sich erst noch zeigen, wie die Anlageklasse in der langen Frist bezüglich des Verhältnisses von Risiko zu Gewinn aussehen wird und ob die Ertragserwartungen erfüllt werden», sagt Simon Amrein vom IFZ.

Die Anlageklasse musste sich bisher auch noch nicht in einer turbulenteren Marktsituation bewähren, in der die Immobilienpreise zum Beispiel stark schwanken oder gar sinken. Herbert Stoop, der Präsident der Schweizerischen Maklerkammer, gibt zu bedenken, dass sich die meisten Immobilien der Crowdfunding-Plattformen in eher strukturschwachen Regionen befinden. Sie wären bei einer Korrektur des Marktes als Erstes betroffen.

Laut Stoop werden im heutigen Marktumfeld für gewisse Objekte zudem überhöhte Kaufpreise bezahlt. «Die Käufer müssen davon ausgehen, dass sich die Preise nach Ablauf der Haltedauer von sechs bis acht Jahren wieder nach unten korrigieren oder dass zumindest keine Wertsteigerung erfolgt», sagt Stoop.

Bei einem Investieren im Schwarm gilt es aber auch auf die Kosten zu achten. Laut Stoop werden neben dem Kaufpreis relativ hohe Kaufkosten wie beispielsweise Provisionen verrechnet. Beim Verkauf einer Liegenschaft würden erneut üppige Provisionen und Nebenkosten anfallen, sagt der Experte.

Ein Auge sollte man auch auf die im Vergleich zum gesamten Immobilienmarkt hohen Verwaltungsgebühren werfen. Je nach Crowdlending-Plattform werden die Gebäude von eigenen oder externen Spezialisten verwaltet. Dafür zahlen müssen die Miteigentümer. Als Miteigentümer besteht auch die Gefahr, dass man plötzlich Geld nachschiessen muss. Dies zum Beispiel, falls es bei einer Liegenschaft zu einer unvorhergesehenen Investition kommen sollte.

Frühzeitiger Ausstieg kann Verluste mit sich bringen

Idealerweise bringen künftige Miteigentümer einen Zeithorizont zwischen sechs und acht Jahren mit. Man sollte sich auch bewusst sein, dass bei einem Ausstieg vor Ende der Haltefrist ein Verlust resultieren kann.

Wie viel Geld ein Investor bei einem frühzeitigen Ausstieg für seinen Anteil erhält, ist abhängig vom Investitionsvolumen der Liegenschaft, der Nachfrage auf dem Markt und dem Zeitpunkt des Ausstiegs sowie den damit verknüpften Steuerbelastungen.

Crowdinvesting ist also eine Anlagemöglichkeit für Personen, die sich in finanziellen Belangen auskennen und Risiken einschätzen können. Verluste müssen verkraftbar sein. Simon Amrein vom IFZ rät, nur einen geringen Teil des Vermögens in diesen Bereich zu investieren.

Crowdinvesting: Ein Haus hat viele Besitzer

Bericht von Dr. Boris Grell, Rechtsanwalt, in der Fachzeitschrift TREX

In der Immobilienvermarktung gelten für Makler seit Kurzem verschärfte Spielregeln. Denn das Bundesgericht qualifiziert jede Doppelmaklerei als Verstoss gegen Art. 415 OR, was zur Verwirkung sämtlicher Vergütungsansprüche des Maklers aus diesem Immobilien geschäft führt.

Sachverhalt und Ausgangslage

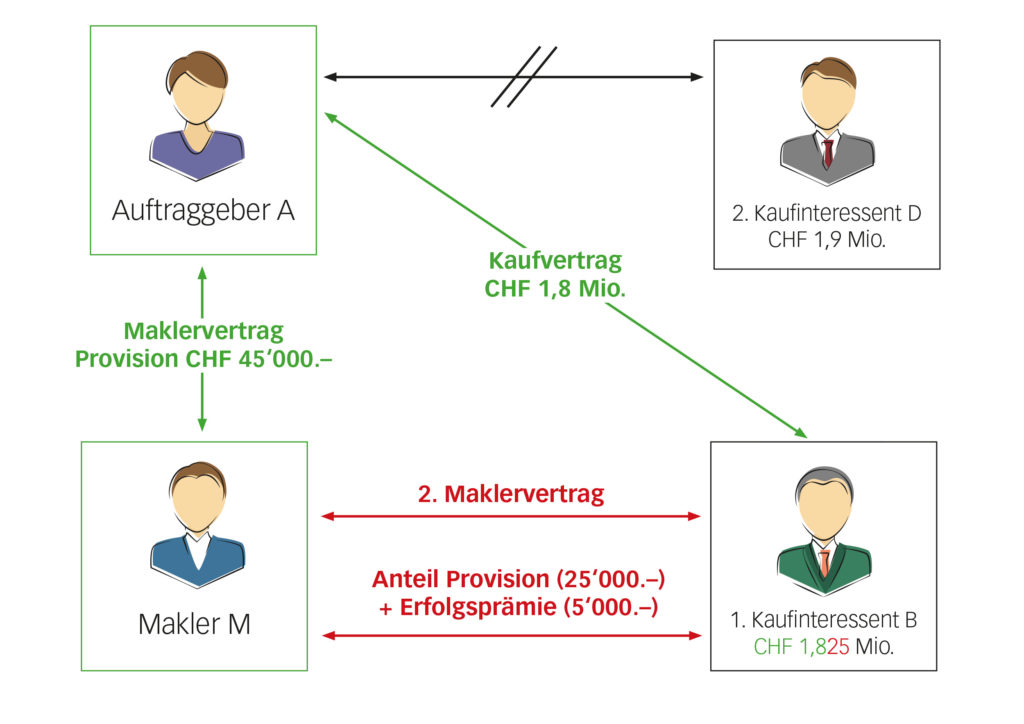

Grundstückeigentümer A schloss mit dem Makler M einen Verkaufsauftrag ab zur Vermittlung eines Käufers für dessen Villa im Kanton Bern. Als Mindestpreis wurden im besagten Maklervertrag Fr. 2.2 Mio. festgelegt. In der Folge meldete sich der Kaufinteressent B beim Makler M und bot Fr. 1.8 Mio. für die Liegenschaft des A. Auf die Rückfrage von M zeigte sich der Kaufinteressent B bereit, den gebotenen Kaufpreis für die Villa auf Fr. 1.825 Mio. zu erhöhen. Der Makler M informierte daraufhin seinen Auftraggeber A über das Kaufangebot des B über Fr. 1.8 Mio., wobei A bereit war, den Kaufpreis für die Liegenschaft zu senken. Kurze Zeit später unterzeichneten der Grundstückeigentümer A und der Makler M einen Nachtrag zum ursprünglich abgeschlossenen Maklervertrag. In diesem Nachtrag wurde der Kaufpreis für die Villa auf Fr. 1.775 Mio. gesenkt. Zusätzlich vereinbarten A und M in diesem Nachtrag, dass M jegliche Differenz zum definitiven Kaufpreis als Provision erhalten sollte und M die Provision ganz oder teilweise direkt mit dem Käufer aushandeln konnte. Wenige Tage später erhielt der Makler M von einem zweiten Kaufinteressenten D ein Kaufangebot für die Villa über Fr. 1.9 Mio.

Daraufhin nahm der Makler M mit dem ersten Kaufinteressenten B Kontakt auf und informierte diesen, dass er sich rasch entscheiden müsse, da sich noch andere Kaufinteressenten für die Liegenschaft des A interessierten. Noch am gleichen Tag unterzeichnete der Kaufinteressent B eine Schuldanerkennung, worin er sich bereit erklärte, die Liegenschaft zum Kaufpreis von Fr. 1.8. Mio. zu kaufen zuzüglich einer Beteiligung an der Maklerprovision des Grundstückeigentümers A in der Höhe von Fr. 25‘000, er also insgesamt Fr. 1.825 Mio. bezahle. Zusätzlich verpflichtete sich der Kaufinteressent B in dieser Schuldanerkennung, dem Makler eine „Erfolgsprämie“ zu bezahlen in der Höhe von Fr. 5‘000, mit der B die rasche Arbeit und geleistete Hilfe des M belohnen wollte.

Wenige Tage später unterzeichnete der Grundstückeigentümer A mit dem Kaufinteressenten B (die sich zuvor noch nicht getroffen oder ausgetauscht hatten) den Kaufvertrag über die Villa zum Kaufpreis von Fr. 1.8 Mio. Daraufhin bezahlte der Grundstückeigentümer A die von M in Rechnung gestellten Fr. 45‘000 für seine Vermittlungstätigkeiten. Der Kaufinteressent und nachmaliger Käufer B wiederum bezahlte in zwei Tranchen jeweils Fr. 5‘000 kurz nach der öffentlichen Beurkundung des Kaufvertrags, bezahlte dem Makler M aber die restlichen Fr. 20‘000 (der insgesamt versprochenen Fr. 30‘000) nicht. Der Makler M betrieb den Käufer B daraufhin auf die ausstehenden Fr. 20‘000, wogegen der B Rechtsvorschlag erhob. Der Rechtsöffnungsrichter hob den Rechtsvorschlag auf und erteilte dem Makler M die provisorische Rechtsöffnung.

Die dagegen erhobene Aberkennungsklage des B wegen Nichtigkeit der Maklervereinbarung wurden von beiden kantonalen Rechtsmittelinstanzen geschützt. Obwohl der Streitwert für eine Beschwerde in Zivilsachen ans Bundesgericht vorliegend nicht erreicht wurde, nahm das Bundesgericht die Streitigkeit zum Entscheid entgegen, da sich hier eine Rechtsfrage von grundsätzlicher Bedeutung stelle.

Rechtliche Grundlagen und Fragestellungen

Ist der Mäkler in einer Weise, die dem Vertrage widerspricht, für den andern tätig gewesen, oder hat sich der Mäkler in einem Falle, wo es wider Treu und Glauben geht, auch von diesem Lohn versprechen lassen, so kann der Mäkler von seinem Auftraggeber weder Lohn noch Ersatz für Aufwendungen beanspruchen (Art. 415 OR).

Im Wesentlichen machte der Makler M zu seiner Verteidigung einerseits geltend, dass er seinem Auftraggeber A keinen Schaden verursacht habe. Denn A sei ja damit einverstanden gewesen gemäss dem vereinbarten Nachtrag zum ursprünglichen Maklervertrag, die Villa zum Kaufpreis von Fr. 1.8 Mio. zu verkaufen und dem M jegliche Differenz über dem Kaufpreis von Fr. 1.8 Mio. als Maklerprovision zu überlassen. Andererseits habe der Makler M auch nicht gegen die Interessen des späteren Käufers B verstossen, zumal dieser auf keinen besseren als den schliesslich geschlossenen Kaufpreis von Fr. 1.8 Mio. hoffen durfte.

Erwägungen des Bundesgerichts

Das Bundesgericht verwies in seinem Entscheid[1] zunächst einmal auf seine bis dahin zur Doppelmaklerei publizierte Rechtsprechung sowie auf den Wortlaut von Art. 415 OR, welcher nicht jegliche Doppelmaklerei ausschliesse, sondern diese im Gegenteil innerhalb gewisser Schranken zulasse. Insbesondere wenn es dem Makler nicht obliege, für Käufer und Verkäufer – mit ihren entgegengesetzten Interessen – möglichst günstige Vertragsbedingungen zu erzielen, sei die Doppelmaklerei mangels Interessenkollision mit Treu und Glauben vereinbar.

Die vorliegende Fallkonstellation, die allenfalls sogar unter die vorstehende, vom Bundesgericht bislang geschützte Doppelmaklerei fiel, veranlasste das Bundesgericht folgende Grundsätze aufzustellen, die es ausdrücklich auf den Immobilienbereich bezog:

Gemäss Bundesgericht besteht im Immobilien geschäft für einen Makler, der einen Vermittlungsvertrag mit dem Verkäufer (bzw. mit dem Käufer) einer Liegenschaft abschliesst, zwangsläufig ein Interessenkonflikt (gemäss Art. 415 OR), wenn er einen zweiten solchen Vertrag mit dem Käufer (bzw. mit dem Verkäufer) abschliesst. In einem solchen Fall ist es gemäss Bundesgericht nämlich undenkbar, dass ein Immobilienmakler – der für den Verkäufer den höchstmöglichen und für den Käufer den tiefstmöglichen Preis erzielen muss – sich nicht der Gefahr eines Interessenkonflikts aussetzt: Denn der Makler begünstigt entweder die finanziellen Interessen des Käufers oder des Verkäufers. Ebenso sieht das Bundesgericht einen Verstoss gegen Art. 415 OR, wenn der Makler – wie im vorliegenden Fall – in seinem eigenen Interesse handelt, weil er damit seine Treuepflichten aus den beiden, mit dem Verkäufer und dem Käufer abgeschlossenen Maklerverträgen verletzt.

Vorliegend kritisierte das Bundesgericht v. a., dass der Makler M seinen Auftraggeber A dazu brachte, den Kaufpreis für die Villa auf Fr. 1.755 Mio. zu senken, ohne aber dem A mitzuteilen, dass der Kaufinteressent B eigentlich auch zur Bezahlung von Fr. 1.825 Mio. bereit gewesen wäre und zwar zugunsten des Auftraggebers A. Ebenso unterliess es der Makler vorliegend, dem Grundstückeigentümer A mitzuteilen, dass ein zweiter Kaufinteressent D einen viel höheren Kaufpreis von Fr. 1.9 Mio. für die Villa zu bezahlen bereit gewesen wäre. Gleichzeitig führte der Makler M Verhandlungen (nur) mit dem ersten Kaufinteressenten (und späteren Käufer), aber ohne diesen am reduzierten Kaufpreis von Fr. 1.755 Mio. teilhaben zu lassen. Vielmehr gab der Makler M dem B nur den Kaufpreis von Fr. 1.8 Mio. an und liess sich vom Käufer B wiederum eine Maklerprovision in der Höhe von Fr. 25‘000 sowie eine „Erfolgsprämie“ von Fr. 5‘000 versprechen.

Wörtlich zog das Bundesgericht daraus die Schlussfolgerung: „En conséquence, il convient d’admettre, dans le domaine immobilier, que le double courtage de négociation tombe sous le coup de la situation visée à l’art. 415 in fine CO, que les deux contrats sont nuls et que le courtier perd son droit au salaire en rapport avec les deux contrats.“

Zusammenfassung und Empfehlungen

- Das Sprichwort: „Niemand kann zwei Herren dienen.“ erhält im Immobilien-Maklerrecht unbedingte Gültigkeit. Ebenso muss der Makler seinen Informations- und Transparenzpflichten gegenüber seinem Auftraggeber unbedingt und umfassend nachkommen.

- Nach der jüngsten Rechtsprechung des Bundesgerichts verstösst im Immobilien geschäft jede Doppelmaklerei gegen Art. 415 in fine OR. Dabei spielt es bei der Vermarktung von Immobilien also auch keine Rolle mehr, ob im konkreten Fall das gleichzeitige Tätigwerden des Maklers für den Verkäufer und den Käufer tatsächlich zu einer Interessenkollision führen kann oder nicht.

- Liegt mit der Doppelmaklerei im Immobilien geschäft ein Anwendungsfall von Art. 415 OR vor, sind beide Maklerverträge nichtig und verliert der Makler alle seine Ansprüche auf Provision und Auslagenersatz und zwar gegenüber beiden Vertragspartnern.

[1] Der hier auszugsweise besprochene Bundesgerichtsentscheid vom 5. Dezember 2014 kann in der französischen Originalfassung auf der Website des Bundesgerichts unter www.bger.ch mit dem Vermerk «4A_214/2014» heruntergeladen werden. Aufgrund der Wichtigkeit dieses Entscheids wurde dieser auch in der amtlichen Sammlung der Bundesgerichtsentscheide publiziert (BGE 141 III 64 = Pra 2015 Nr. 113).