Naturgefahren und Immobilien: Was eine neue Analyse zeigt

Beitrag von Wüest Partner / Partner der SMK

Kernaussagen auf einen Blick

Je höher die Gefahrenklasse, desto niedriger meist der Preis: In den meisten Fällen liegen die Abschläge unter fünf Prozent. Steigt bei Murgängen oder Hangmuren die Gefahrenstufe jedoch auf Klasse 5, kann der Wertverlust bis zu 30 Prozent betragen.

Preise fallen nicht überall gleich stark: Mittlere Lawinenzonen (Klassen 3 und 4) verzeichnen sogar Preisaufschläge, weil Käufer Aussicht, Pistennähe und Chalet-Flair höher gewichten als das Risiko.

Gebaut wird trotzdem: Der Anteil neuer Wohnungen in gefährdeten Zonen ist fast so hoch wie der Anteil des bestehenden Bestands. Nur in den extremen Lagen (Klasse 5) herrscht fast Stillstand.

Versicherungen decken nicht jedes Risiko vollständig ab: Preisabschläge erreichen bisweilen höhere Beträge als die zusätzlichen Versicherungsprämien – ein Zeichen, dass Käufer einen Teil des Restrisikos selbst tragen.

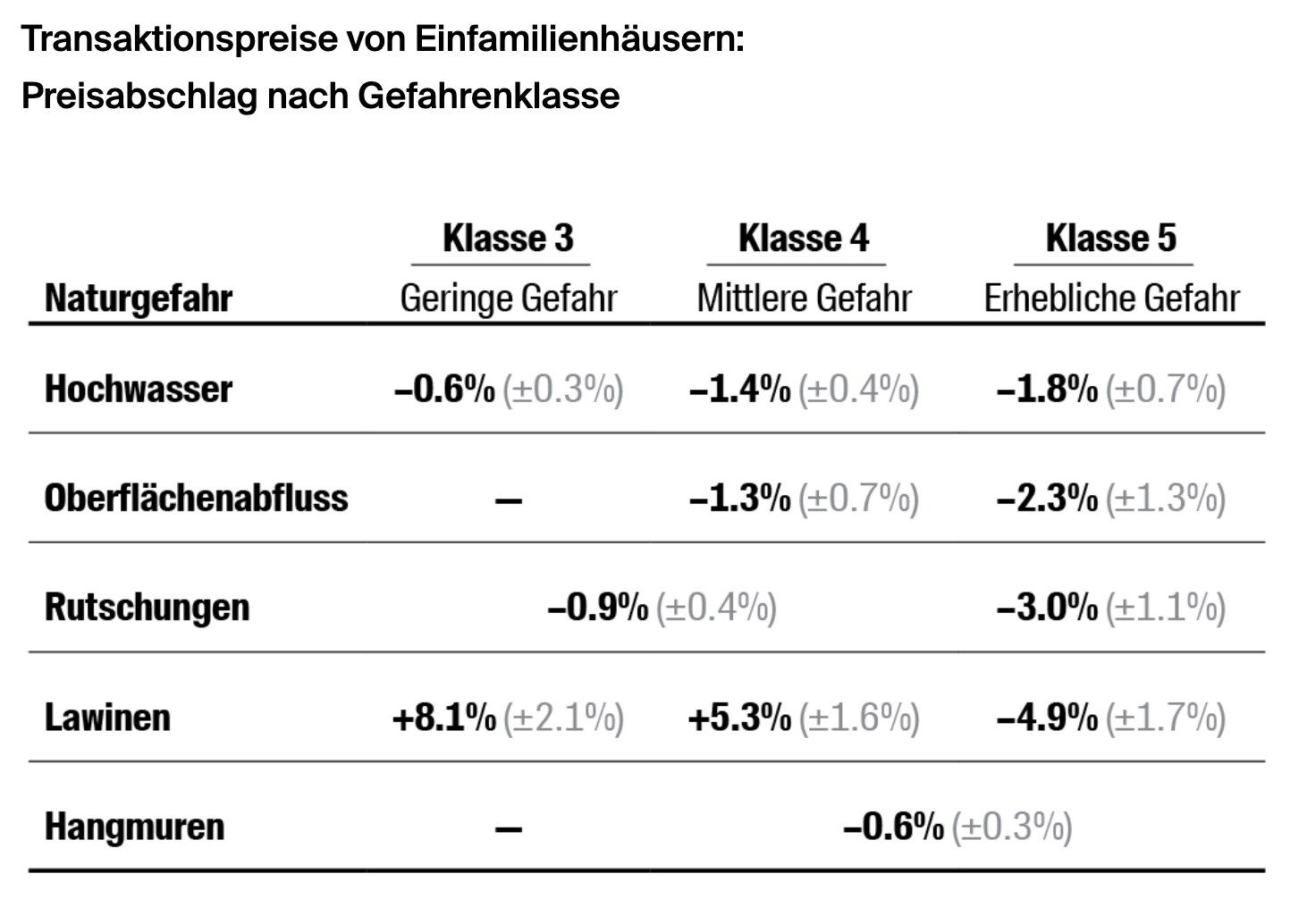

Was die einzelnen Gefahren bedeuten

Hochwasser

Wenn Flüsse oder Seen nach Starkregen oder Schneeschmelze über die Ufer treten, sind vor allem Sommermonate betroffen. Einfamilienhäuser in solchen Gebieten sind im Schnitt bis zu 1.8 Prozent günstiger. Der Effekt bleibt moderat, weil Gewässernähe eine hohe Wohn- und Freizeitqualität bietet. Das hedonische Modell kann die positive Lage (Seeblick, Uferwege) vom negativen Risiko trennen – das Ergebnis ist ein leichter, aber nicht dramatischer Abschlag.

Oberflächenabfluss

Diese Gefahr entsteht, wenn Wasser nicht schnell genug versickert und hangabwärts in Keller, Garagen oder Tiefgaragen strömt. Sie verursacht Schätzungen zufolge etwa die Hälfte aller Wasserschäden. Preisabstriche wurden erst ab Gefahrenklasse 4 gemessen (–1.3 Prozent) und steigen bei erheblicher Gefahr (Klasse 5) auf rund –2.3 Prozent. Viele Hausbesitzer unterschätzen das Risiko, weil es sich nicht an grossen Gewässern festmacht, sondern oft bei Starkregen auftreten kann.

Rutschungen

Dabei bewegen sich Boden- oder Felsmassen langsam oder plötzlich bergab. Da in steilen Lagen vergleichsweise wenig Verkäufe stattfinden wird, gibt es nur wenige Transaktionsdaten: Für die mittleren Klassen 3 und 4 zusammen zeigt sich ein Abschlag von etwa 1 Prozent. In Klasse 5 steigt der Abschlag auf 3 Prozent.

Lawinen

Schneemassen, die sich talwärts stürzen, wirken bedrohlich – doch im beliebten Tourismusraum bedeuten sie nicht zwingend Preisnachlass. In Klassen 3 und 4 zahlen Käufer sogar 8 bzw. 5 Prozent mehr, weil Aussicht, unmittelbare Pistenzugänge oder eine eingeschränkte Neubautätigkeit (geringes Angebot) den Marktwert treiben. Erst in Klasse 5 sinkt der Preis um knapp 5 Prozent.

Murgänge und Hangmuren

Sie ähneln flüssigen Schlammlawinen, transportieren Gestein, Holz und Wasser mit enormer Wucht und treffen oft eng begrenzte Alpentäler oder Bachläufe. In solchen Hochrisikozonen wird kaum gebaut – im Datensatz fanden sich nur elf Verkäufe. Bei diesen wenigen Fällen lag der Abschlag bei etwa 30 Prozent. Die Zahl ist statistisch unsicher, zeigt aber klar, dass Käufer in extrem exponierten Lagen einen sehr hohen Risiko-Rabatt verlangen.

Warum wird weiter gebaut?

- Günstigeres Bauland: Parzellen mit Risikostempel sind meist deutlich billiger und können einen Teil der erwarteten Preisabschläge kompensieren.

- Baulandknappheit: In dicht besiedelten Tälern und Tourismusorten gibt es oft keine sicheren Alternativen.

- Unterschätzte Gefahr: Wer selten mit Schadenereignissen konfrontiert ist oder sich auf Schutzbauten verlässt, nimmt das Risiko auf die leichte Schulter.

- Starker Grundstücksmarkt: Die allgemeine Preissteigerung bei Immobilien lässt moderate Risiko-Abschläge wirtschaftlich verkraftbar erscheinen.

- Lokale Neubewertungen: Detaillierte Gutachten vor Ort können ergeben, dass einzelne Parzellen weniger gefährdet sind als die grobe Gefahrenkarte vermuten lässt.

Was heisst das für Käufer und Gemeinden?

Bevor man ein Haus kauft, neu baut oder eine Finanzierung abschliesst, sollte man unbedingt die offiziellen Gefahrenkarten konsultieren und die konkrete Gefährdungsstufe des Standorts kennen. In einem realistischen Budget müssen dann nicht nur die Versicherungsprämien, sondern auch mögliche Kosten für Schutzbauten sowie ein Wertabschlag für das Risiko berücksichtigt werden. Wer aktiv vorsorgt – etwa durch Abdichtungen, Schutzmauern oder Lawinenverbauungen – verringert sowohl potenzielle Schäden als auch künftige Preisverluste. Schliesslich lohnt sich ein Blick auf die Klimatrends: Häufigere Starkregen und schmelzende Schneedecken lassen die Gefahren langfristig wachsen, während die heutigen Immobilienpreise dieses steigende Risiko oft noch nicht vollständig widerspiegeln.

Fazit: Naturgefahren drücken Hauspreise, aber meist nur leicht. Trotzdem bleibt der Anteil gefährdeter Immobilien hoch, weil gebaut wird, wo Bauland knapp und Nachfrage gross ist. Wer kauft oder baut, sollte Risiko, Lagequalität und Klimaperspektive sorgfältig abwägen – so wird aus dem vermeintlichen Schnäppchen kein teures Lehrstück.

Autoren: Simon Stehle und Christine Eugster

Weiter Informationen im Immo-Monitoring: https://www.wuestpartner.com/ch-de/insights/publikationen/immo-monitoring-story/

Wüest Partner (2025): Preisabschlag nach Gefahrenklasse