Das Coronavirus trifft auch die Immobilienwirtschaft und das Maklerwesen empfindlich. Unser Dachverband SVIT Schweiz gibt Antworten auf häufige Fragen sowie Empfehlungen zur Tätigkeit in der Immobilienbranche in der aktuellen Situation. Zudem gibt er Tipps im Zusammenhang mit Wohnungsumzügen.

Haben Sie spezifische Fragen zur Maklertätigkeit in Zeiten der Corona-Pandemie? Zögern Sie nicht, uns zu kontaktieren!

Ein bevollmächtigter Makler hat bei einem Notariat der Stadt Zürich einen Kaufvertrag für einen Verkäufer bestellt. Der Kaufvertrag konnte in der Folge nicht beurkundet werden. Das Notariat hat dem Makler die Gebühren aber in Rechnung gestellt. Dabei handelt es sich um keinen Einzelfall, weshalb eine grosse Rechtsunsicherheit unter Maklern besteht.

Gemäss Gesetz werden die Gebühren von der Person geschuldet, welche die Amtshandlung verlangt hat. Bei Eigentumsänderungen werden sie von beiden Parteien zu gleichen Teilen geschuldet. In der Regel beauftragt ein Verkäufer einen Makler mit dem Verkauf (Kauf) einer Liegenschaft und erteilt ihm dafür eine Vollmacht. Aufgrund der Vollmacht ist der Makler befugt, den Verkäufer gegenüber Dritten zu vertreten. Bestellt ein Makler beim Notariat einen Kaufvertrag, so tut er dies im Namen des Verkäufers. Damit bestellt der Verkäufer – und nicht etwa der Makler – einen Kaufvertrag. Dabei spielt es keine Rolle, ob der Makler über eine Generalvollmacht oder eine Ermächtigung für Einzelhandlungen verfügt. Entsprechend kann das Notariat nur dem Verkäufer Gebühren auferlegen, wenn der Kaufvertrag in der Folge nicht öffentliche beurkundet wird. Eine Rechtsgrundlage für die Bezahlung der Gebühren durch den Makler ist Erachtens des Rechtsberaters des SMK Zürich nicht ersichtlich.

Das Notariatsinspektorat Zürich hat die Angelegenheit mit den Notaren besprochen. Diese vertreten die Auffassung, dass die Makler eine Amtshandlung im Sinne von Art. 29 Abs. 1 des Notariatsgesetz verlangen, wenn sie einen Kaufvertrag für den Verkäufer (oder Käufer) bestellen. Diese Auffassung ist nach Erachtens des Rechtsberaters falsch und ignoriert vollkommen das zufolge Maklertätigkeit offenkundige Stellvertretungsverhältnis zwischen dem Makler und dem Verkäufer (oder Käufer). Das Notariatsinspektorat äusserst sich nicht eindeutig zur Angelegenheit. Der Vorschlag, es solle als Überwacher der Gebührenordnung (Art. 30 Abs. 1 Notariatsgesetz) eine Weisung zur Beseitigung dieser Rechtsunsicherheit erlassen, wurde abgewiesen. Vielmehr verwies das Notariatsinspektorat an die Finanzdirektion, bei welcher ein Rekurs gegen eine konkrete Verfügung erhoben werden kann, die sich auf Notariatsgebühren bezieht. Aus Sicht des Rechtsberaters ist dieser Vorschlag inakzeptabel, da zuerst ein Fall abgewartet werden und der betroffene Makler auch noch die Kosten eines Rekurses tragen oder zumindest vorfinanzieren müsste. Es ist davon auszugehen, dass ein Schreiben an die Finanzdirektion wenig bewirken würde.

Zusammenfassend ist festzuhalten, dass das Notariatsinspektorat nicht bereit ist, die Rechtsunsicherheit zu beseitigen. Die Rechtsunsicherheit kann somit erst durch einen Rekurs bei der Finanzdirektion oder eine Änderung des Notariatsgesetzes beseitigt werden. Immerhin hat das Notariatsinspektorat die Problematik für eine zukünftige Änderung des Gesetzes vorgemerkt. Bis zur Beseitigung der Rechtsunsicherheit empfehlen wir unseren Mitgliedern das folgende Vorgehen:

Wenn ein Makler zukünftig einen Kaufvertrag für einen Kunden bestellt, so muss er ausdrücklich und schriftlich darauf hinweisen, dass er im Namen und im Auftrag des Kunden handelt und dass der Kunde somit (und nicht der Makler) die Amtshandlung im Sinne von Art. 29 Abs. 1 Notariatsgesetz verlangt. Der Makler sollte ausserdem dem Notar eine Vollmacht vorlegen, welche ihn explizit zur Bestellung eines Kaufvertrages für den Kunden ermächtigt.

Sofern der Makler aber eine absolute Sicherheit dafür haben möchte, dass ihm keine Gebühren auferlegt werden, so reicht das vorstehend skizzierte Vorgehen nicht aus. Um grösstmögliche Sicherheit zu erlangen, müsste der Makler die Bestellung des Kaufvertrages im Namen des Kunden vorbereiten und durch diesen unterzeichnen lassen. In Betracht kommt auch die direkte Bestellung durch den Kunden ohne Vorbereitung durch den Makler. Dies ist aber dienstleistungsfremd und liegt wohl nicht im Interesse des Maklers. Allenfalls könnte der Kunde den Notar in beiden Fällen für die weitere Ausarbeitung an den Makler verweisen, wobei hier wiederum in geeigneter Weise sichergestellt werden müsste, dass der Makler nicht plötzlich vom Notar als Besteller der Amtshandlung aufgefasst wird.

Anmerkung zum Text: Die Abklärungen zum Thema «Haftung des Maklers für Gebühren» erfolgte im Auftrag des SMK Zürich sowie der Schweizerischen Maklerkammer SMK an die renommierte Kanzlei «Quadra Rechtsanwälte AG, Zürich».

Herbert Stoop macht seine Ankündigung wahr und tritt auf die Generalversammlung 2019 als Präsident der Schweizerischen Maklerkammer zurück. Mit grosser Freude darf der Vorstand seinen Nachfolger vorschlagen. Ruedi Tanner stellt sich am 22. Oktober 2019 im Aura Zürich als neuer Präsident zur Wahl. Erfahren Sie mehr über Ruedi Tanner und seine Motivation Präsident der Maklerkammer zu werden.

Seit wann sind Sie Mitglied der Schweizerischen Maklerkammer?

Tanner: Wirz Tanner Immobilien ist seit 1. November 2005 Mitglied.

Warum sind Sie bei der Maklerkammer dabei?

Tanner: Ursprünglich war es wohl der Netzwerkgedanke und das Interesse am Informationsaustausch. Heute schätzen unserer Mitarbeitenden vor allem das Näherbringen von Themen, die uns erlauben, unseren Beruf zukünftig noch besser profilieren zu können. Als mittelgrosse Firma ist es zudem auch eine Frage der Haltung und der Bekenntnis zu unserem Berufsverband, deshalb bilden auch wir Lernende aus!

Wodurch unterscheidet sich ein SMK-Makler von den übrigen Anbietern?

Tanner: Der SMK-Makler ist keine Eintagsfliege, verfügt über eine jahrelange Erfahrung mit entsprechender Ausbildung und muss einen regelmässigen Umsatz erzielen, der ihm erlaubt sich weiter zu entwickeln und sich auf dem Markt zu behaupten. Zudem hält er sich an die Standesregeln des Verbandes und der Kammer.

Liegenschaften erzählen Geschichten von Menschen und ihrem Leben. Räume zu hinterfragen bedeutet, sich mit dem Leben zu befassen. Ruedi Tanner, Wirz Tanner Immobilien AG

Welches sind die Gründe Präsident der SMK zu werden?

Tanner: Mitte Fünfzig ist es an der Zeit, sich mit der Endlichkeit des Berufslebens auseinanderzusetzen; entweder entscheidest du dich für einen Rückzug in Raten zugunsten von Freizeit oder Engagement in Kultur und Gesellschaft oder du stellst dich nochmals neuen Herausforderungen. Diese müssen aber authentisch und glaubhaft sein, sonst bringen sie niemanden etwas. Das Präsidium der SMK zähle ich dazu, denn Entwicklung basiert auf dem Austausch, insbesondere zwischen den Generationen und hier sehe ich den Impact für alle, die mitmachen wollen!

In den letzten Jahren hat sich die Maklerkammer stark weiterentwickelt. Was soll unter Ihrer Präsidentschaft anders werden?

Tanner: Die starke Etablierung beruht auf einem Bedürfnis der Branche und der Wahrnehmung in der Öffentlichkeit. Dies wurde durch die hervorragende Arbeit meiner beiden Vorgänger und ihren Teams erreicht und sollte in verlässlicher Partnerschaft weitergeführt werden. Dennoch; für eine breitere öffentliche Verankerung, einhergehend mit einer glaubhaften Qualitätssicherung, müssen wir uns in Zukunft sicher noch weiter anstrengen. Dass dabei mehr in Berndeutsch kommuniziert wird, ist sicher kein Nachteil und kann uns zudem das Tor zur Westschweiz öffnen helfen!

Wo wollen Sie Schwerpunkte setzen?

Tanner: Der Austausch unter den Mitliedern der Kammer und eine Serviceleistung, die auch die Basis erreicht, steht nach wie vor im Zentrum – dabei gilt Qualität kommt vor Quantität! Das Urteil über unseren Berufstand fällt in der Öffentlichkeit nach wie vor schlecht aus und geht hin bis zur Meinung, dass unser Beruf in Zukunft eh «online» abgelöst wird. Übernehmen wir aber vermehrt die Rolle des Lebensraumvermittlers und legen hier ein authentisches und faires Werteset zugrunde, beweisen wir das Gegenteil und bieten somit unseren Kundinnen und Kunden einen Mehrwert. Die Digitalisierung bietet uns diese Chance, nutzen wir sie! Die diesjährige Makler-Convention mit dem Titel «Ich schau dir in die Augen» setzt ein erstes Ausrufezeichen, wir freuen uns!

12. März 2019 Kultur- und Kongresszentrum TRAFO, Baden

Megatrends in der Immobilienwirtschaft – Werte im Wandel

Nach Jahren eines kontinuierlichen Aufschwungs wird die Frage drängender, wie lange der Boom noch anhält. Zunehmende weltpolitische Unsicherheiten, der Handelsstreit mit den USA, eine hohe internationale Verschuldung – das alles droht, die Wirtschaft negativ zu beeinflussen. Doch trotz der schwarzen Wolken am Horizont geht es der Immobilienwirtschaft weiterhin gut.

Alle Player in der Immobilienwirtschaft sind sich bewusst, dass die gesamtwirtschaftlichen und politischen Entwicklungen, neue Technologien und der digitale Wandel Veränderungen innerhalb der Branche mit sich bringen werden.

Der Wandel birgt Risiken und Chancen. Eine Veränderung kann für ein Unternehmen ein Risiko bedeuten, wenn sich der Markt umgestaltet und sich die ursprünglich bewährten Prozesse mit den neuen Herausforderungen nicht mehr kompatibel zeigen. Doch Wandel bringt auch viele Chancen und Möglichkeiten für Innovationen.

Das diesjährige Real Estate Symposium zeigt praxisnah, welchen Trends die Branche Rechnung tragen sollte und welche Innovationen nachhaltig Erfolg versprechen.

Mit der Lancierung des 1. Schweizer Maklertages setzte die Maklerkammer einen weiteren Meilenstein in ihrer Geschichte. Am 23. Oktober konnte Herbert Stoop, Präsident der Schweizerischen Maklerkammer über 220 Gäste im Zürcher Aura begrüssen. Sechs hochkarätige Persönlichkeiten referierten zum Tagungsmotto «Umbruch im Schweizer Immobilien-Markt».

Der diesjährige Maklertag war ein Erfolg auf der ganzen Linie. Die über 220 Teilnehmenden waren von der Qualität der Referenten, von der Auseinandersetzung mit dem Thema «Umbruch» und auch von der Organisation hell begeistert. Ein besonderes Highlight bildete das Referat des Überraschungsgastes Hannes Schmid. Der weltbekannte Fotograf, Künstler und Erfinder des Marlboro-Man steckt seit bald sechs Jahren seine ganze Kraft in sein Hilfsprojekt «Smiling Gecko» in Kambodscha. Ausserhalb der Slums von Phnom Penh hat er eine Farm aufgebaut, auf der Hunderte Kambodschaner Gemüse anbauen und Nutztiere züchten: die Smiling-Gecko-Farm. Mit seiner visionären Überzeugung, seiner unbändigen Tatkraft und seinen Macher-Qualitäten hat der 72-jährige «Nimmermüde» mehr erreicht als viele teure Hilfsprogramme. Diese Ansicht vertraten auch die Zuhörerinnen und Zuhörer. Sie waren vom Vortrag dermassen ergriffen, dass sie Hannes Schmid spontan mit einer Standing Ovation dankten.

Kontaktieren für den Hauskauf einen Makler

Die Suche nach einem neuen Eigenheim ist mit vielen Hindernissen verbunden. Wenn Sie privat nach Immobilien suchen, werden Sie kaum Objekte finden, die Ihren Vorstellungen entsprechen, da die Angaben der Verkäufer immer sehr vage sind. Meist sind unzählige Besichtigungstermine nötig, bis Sie ein Haus finden, das Ihre Anforderungen erfüllt. Weshalb also nicht die Unterstützung der Schweizerischen Maklerkammer nutzen? Hier helfen Ihnen renommierte Makler bei Ihrer Suche nach dem perfekten Haus.

Legen Sie vor dem Hauskauf die Rahmenbedingungen fest

Ihre Makler von der Schweizerischen Maklerkammer verfügen über einen sehr grossen Kundenstamm. Deshalb haben sie stets zahlreiche Immobilien im Bestand und täglich kommen neue Objekte dazu. Wenn Sie sich bei einem Makler registrieren, können Sie zudem Immobilien besichtigen, die noch nicht auf dem Markt sind.

Bei Ihrem ersten Treffen mit dem Makler können Sie Ihre Wünsche und Bedürfnisse klar äussern. Tipp: Machen Sie sich vorher Notizen, damit Sie im Gespräch alle Kriterien zur Hand haben. Je besser Sie Ihre Wunschimmobilie beschreiben können, desto besser passen die Angebote des Maklers zu Ihren Vorstellungen. Der Makler nimmt Sie in seine Datenbank auf und meldet sich, sobald er eine passende Immobilie für Sie hat.

Entscheidend sind natürlich auch Ihre Preisvorstellungen: Das Haus sollte in Ihr Budget passen und die monatliche Rate muss für Sie zu stemmen sein. Wenn Sie Ihre monatlichen Kosten zu hoch ansetzen, können Sie das Objekt zwar schneller abzahlen, aber in Krisensituationen kann die Belastung schnell zu hoch werden. Ist der Betrag zu niedrig, müssen Sie lange mit der Hypothek leben. Ihr Makler von der Schweizerischen Maklerkammer findet mit Ihnen einen gesunden Mittelweg und gibt Ihnen viele nützliche Tipps und Tricks.

Der Besichtigungstermin vor dem Hauskauf

Die Grundlage für den Hauskauf ist der Besichtigungstermin. Sie sollten bei der Besichtigung ein gutes Gefühl haben und sich in der Wohngegend wohlfühlen. Auch die Eckdaten des Hauses sollten Ihren Wünschen entsprechen. Ist das Baujahr für Sie akzeptabel und deckt sich die Ausstattung mit Ihren Vorstellungen? Bietet die Raumaufteilung genug Möglichkeiten für Sie und Ihre Familie? Welche Heizung ist im Haus verbaut worden und verfügt das Haus über einen Energieausweis?

Im Energieausweis werden alle wichtigen Daten zur Energieeffizienz festgehalten und Sie sehen auf Anhieb, ob Ihr Objekt die aktuellen Anforderungen erfüllt. Wünschen Sie sich einen Kachelofen? Wenn dieser nicht schon verbaut ist, sollten Sie sich beim Makler erkundigen, ob ein nachträglicher Einbau möglich ist.

Der Hauskauf über einen Makler sorgt für Sicherheit

Das entscheidende Kriterium beim Kauf eines Hauses ist zunächst der Preis. Entspricht er dem Marktwert der Immobilie oder ist er viel zu hoch angesetzt? Wenn Sie sich bei einem Makler der Schweizerischen Maklerkammer registriert haben, müssen Sie sich darüber keine Gedanken machen. Der Marktwert der Immobilie wird im Vorfeld ermittelt und Sie können sicher sein, dass Sie sich für eine Wertanlage entscheiden.

Der Preis wird durch unterschiedlichste Faktoren bestimmt. Der Zustand der Immobilie ist ein Aspekt, doch die Lage gilt als wichtigstes Merkmal. Die erfahrenen Makler der Schweizerischen Maklerkammer wissen genau, welche Gebiete der Schweiz besonders begehrt und in welcher Region Immobilien eher weniger gefragt sind. Selbst wenn Sie ortskundig sind, werden Sie sich wahrscheinlich nicht mit den detaillierten Marktpreisen auskennen.

Deshalb gilt: Setzen Sie beim Hauskauf auf Erfahrung und Expertise und registrieren Sie sich unverbindlich in der Datenbank eines Maklers der Schweizerischen Maklerkammer. So werden Sie sicher schon bald ein Objekt besichtigen, das Ihren Bedürfnissen entspricht. Übrigens: Auch die Preisverhandlung und der Kauf laufen über den Makler sehr unkompliziert, denn er hat in der Regel keine emotionale Bindung zum Objekt, arbeitet transparent und setzt auf Fakten.

Immobilien als Wertanlage

Eventuell haben Sie das Objekt aufgrund des niedrigen Zinsniveaus auch als reine Wertanlage gekauft und möchten dieses nun vermieten? Auch hier kann Sie der Makler der Schweizerischen Maklerkammer kompetent unterstützen und Ihnen vielleicht schon bald einen solventen Mieter präsentieren. Wenn nach dem Kauf noch Unstimmigkeiten auftreten, melden Sie sich einfach bei Ihrem Makler. Auf seine kompetente Betreuung können Sie auch zählen, wenn das eigentliche Geschäft schon längst abgeschlossen ist.

Erzielen Sie beim Immobilien-Verkauf Höchstpreise

Immobilien sind derzeit äusserst wertvoll und Experten gehen davon aus, dass die Preise in nächster Zeit nicht sinken. Nutzen Sie die aktuelle Lage für Ihre Zwecke. Der Zeitpunkt ist günstig: Beinahe alle Objekte lassen sich gegenwärtig gut verkaufen. Dennoch sollten Sie nicht auf eigene Faust agieren. Mit der Hilfe eines Maklers der Schweizerischen Maklerkammer erzielen Sie mit Ihren Immobilien einen besseren Preis.

Setzen Sie beim Immobilien-Verkauf auf Spezialisten

Die Mitglieder der Schweizerischen Maklerkammer kennen sich in der Immobilienbranche aus und unterstützen Sie beim Verkauf Ihrer Wohnung oder Ihrer Liegenschaft. Die Gründe, die gegen einen Privatverkauf sprechen, sind vielfältig. Wissen Sie beispielsweise wirklich, wie viel Geld Sie für Ihre Immobilie verlangen können? Bei der Berechnung gilt es, an alle Faktoren zu denken – selbst Kleinigkeiten führen oft zu drastischen Schwankungen beim Marktwert. So ist zum Beispiel die Bausubstanz der Immobilie ein entscheidendes Kriterium.

Handelt es sich um ein Massivhaus, welche Ziegel wurden verwendet? Verfügt das Haus über eine ansprechende Wärmedämmung und wie hoch sind die tatsächlichen Energiekosten? Welche Energiewerte wurden ermittelt? Hat die Immobilie einen Keller oder gehört eine Garage zum Grundstück? Wie sieht es mit der Raumaufteilung aus und befindet sich das Objekt in einem guten Allgemeinzustand? Wie gross ist das Grundstück? Ist der Garten nutzbar oder gibt es einen Balkon? Ist das Eigenheim vielleicht sogar barrierefrei oder kann es auch als Zweifamilienhaus genutzt werden? Absolut entscheidend ist auch die Lage des Objekts.

Gerade in beliebten Wohngegenden werden zu hohe Preise für Immobilien bezahlt, während die Preise nur wenige Kilometer weiter im Keller sind. Können bauliche Veränderungen durchgeführt werden oder stehen umfangreiche Sanierungen an? Oft muss zum Beispiel das Dach erneuert werden oder in einigen Räumen hat sich Schimmel gebildet. Unzählige weitere offene Fragen müssen vor der Ermittlung des Immobilienwertes geklärt werden. Die Spezialisten der Schweizerischen Maklerkammer helfen Ihnen dabei – vereinbaren Sie einen unverbindlichen Beratungstermin

Wie sieht das Vorgehen beim Immobilienverkauf aus?

Im persönlichen Gespräch hält der Makler Ihre genauen Vorstellungen fest und Sie teilen ihm alles Wissenswerte zur Immobilie mit. Einige Tage später sieht sich der Immobilien-Spezialist das Objekt selbst an und legt gemeinsam mit Ihnen einen fairen Wert fest. Vielleicht liegt der ermittelte Wert sogar deutlich über Ihren Vorstellungen und Sie hätten Ihre Immobilie ohne den Makler möglicherweise viel zu günstig veräussert.

Wenn alle Fragen geklärt sind, erstellt der Makler ein aussagekräftiges Exposé und schaltet bei Bedarf ein Inserat, um Ihr Objekt einer breiten Öffentlichkeit zu präsentieren. Es kann auch sein, dass der Makler in seiner Kundenkartei bereits zahlreiche potenzielle Käufer notiert hat. Dann wird er zuerst seinen Kundenstamm kontaktieren und die ersten Besichtigungstermine vereinbaren.

Beim Immobilienverkauf ist Verhandlungsgeschick gefragt

Damit Sie Ihre Immobilie zu einem guten Preis verkaufen, muss der Makler gut verhandeln können. Oft entscheiden sich auch mehrere Interessenten zu einem Kauf. Dann hält der Makler mit dem Verkäufer Rücksprache und dieser kann den besten Preis entscheiden lassen. Oder anders gesagt: Sie müssen sich um nichts kümmern und trotzdem wird Ihre Immobilie gewinnbringend verkauft.

Beim Besichtigungstermin sind Sie als Privatperson möglicherweise mit den spezifischen Fragen der Interessenten überfordert, was dazu führen könnte, dass potenzielle Käufer das Interesse verlieren. Werden dagegen alle Fragen schnell und verständlich beantwortet, erleichtert das die Kaufentscheidung. Wenn es zum Verkauf kommt, setzt der Makler natürlich auch die nötigen Schriftstücke auf und legt sie Ihnen unterschriftsreif vor.

Mit einem Spezialisten der Schweizerischen Maklerkammer unkompliziert zum erfolgreichen Immobilienverkauf

Wenn Sie sich in die Lage eines Immobilienkäufers versetzen, erkenne Sie schnell, dass der Entscheid, auf die Unterstützung eines Maklers zu zählen, absolut richtig war. Sie würden ein Objekt sicherlich mit einem besseren Gefühl kaufen, wenn ein kompetenter Makler die Verhandlung führt und Ihnen das Objekt präsentiert. Denn der Makler klärt Sie auch über die zu erwartenden Unkosten auf und zeigt Ihnen die Vor- und Nachteile der Objekte anhand praktischer Beispiele auf.

Melden Sie sich bei der Schweizerischen Maklerkammer, um einen Termin für ein persönliches Beratungsgespräch zu vereinbaren – ein Makler mit Erfahrung erleichtert Ihnen den erfolgreichen Kauf Ihrer Immobilie entscheidend. Schon die Erstellung eines stimmigen Exposés kann für viele Verkäufer zur unlösbaren Aufgabe werden. Professionelle Fotos von der Immobilie sind ebenso Pflicht wie die saubere Auflistung der Objektdaten. Überlassen Sie beim Verkauf Ihrer Immobilien nichts dem Zufall und nutzen Sie mit Hilfe der Schweizerischen Maklerkammer die aktuelle Entwicklung auf dem Immobilienmarkt für den erfolgreichen Verkauf Ihrer Immobilie.

Dienstag, 13. März 2018 im Kongresszentrum TRAFO, Baden

Transparency International Schweiz hat eine Studie zu angeblichen Schlupflöchern für Geldwäscherei am Schweizer Immobiliensektor veröffentlicht. Darin werden zahlreiche Forderungen im Zusammenhang mit Immobilientransaktionen – namentlich die Unterstellung von Notaren, Immobilienmaklern und Anwälten unter das Geldwäschereigesetz – gestellt, ohne Fakten zum Ausmass zu liefern.

Die Maklerkammer empfiehlt seinen Mitgliedern, keine Bargelder im Zusammenhang mit Immobiliengeschäften entgegenzunehmen oder Geschäfte mit Bargeldtransaktionen zu vermitteln. Die professionelle Immobilienwirtschaft hält diese Richtlinie ein. Durch die Transaktion via Finanzintermediäre wird die Geldwäscherei wirkungsvoll verhindert. Eine Verschärfung der Gesetzgebung, die Immobilientransaktionen massgeblich verteuert, ist nicht erforderlich. Vielmehr schadet sie den Eigenheimbesitzern, der Wirtschaft und den Mietern.

![]()

Die «Neue Zürcher Zeitung» führt seit Jahren, zusammen mit ‘Wüest Partner’ eine Studie zur Wohnsituation in der Schweiz, genannt «Immo-Barometer» durch. Diese analysiert, worauf es den Leuten bei der Wohnungssuche mehrheitlich ankommt und welche Faktoren für die Wohnzufriedenheit in der Schweiz ausschlaggebend sind. Die aktuelle Studie können Sie hier bestellen.

Homegate, das zum Tamedia-Konzern gehörende Online-Portal, steigt neu in die Vermittlung von Immobilien-Maklern ein und verlangt von diesen eine Entschädigung von 30%. Die Schweizerische Maklerkammer, welche die Interessen von über 70 geprüften Qualitätsmaklern vertritt, distanziert sich von dieser Art von Dienstleistung.

Sowohl der Immobilien- als auch der Medienmarkt sind hart umkämpft. Die zunehmende Digitalisierung ruft nach neuen Vermarktungsmodellen und Einnahmequellen. Auf diesem Hintergrund hat das Online-Portal «Homegate» eine neue Dienstleistung entwickelt. Künftig will sie sowohl an der Publikation von Immobilien-Objekten Geld verdienen als auch an der Vermittlung von Maklern.

Die Schweizerische Maklerkammer erkennt an diesem Geschäftsmodell weder einen Mehrwert für den Immobilienverkäufer noch für die Maklerfirmen. Der Kritikpunkt: Von Homegate werden nur Maklerfirmen empfohlen, die bereit sind, 30% des Maklerhonorars an das Online-Portal abzugeben. Darüber hinaus sind keine qualitativen Empfehlungskriterien erkennbar.

«Homegate stärkt die Makler». Diese Anpreisung ist nach Ansicht von Herbert Stoop, Präsident der Schweizerischen Maklerkammer, nichts mehr als ein trojanisches Pferd. «In Wirklichkeit erklärt sich Homegate zum Konkurrenten der Immobilienwirtschaft», meint er. Die Maklerkammer prüfe deshalb, ob eine verstärkte Kooperation mit anderen Online-Plattformen sinnvoll sei.

Bereits vor drei Jahren hat die Maklerkammer für ein ähnliches Modell eine Zusammenarbeit mit dem Vergleichsdienst Comparis abgelehnt.

Sonntagszeitung vom 17. September 2017 – von Mark Baer

Schweizer kaufen über Internetplattformen kleine Anteile an Immobilien. Anbieter versprechen hohe Gewinne – Experten mahnen zur Vorsicht

Mehr und mehr Anleger werden zu Miteigentümern von Renditeimmobilien. Dafür nutzen sie eine neuartige Form des Investierens, das auf Englisch «Real Estate Crowdinvesting» genannt wird. Eine grössere Gruppe von Investoren beteiligt sich dabei über eine Internetplattform beispielsweise an einem Mietshaus. Nach dem Kauf und dem Eintrag im Grundbuch erhält jeder Anleger einen prozentualen Anteil am Objekt. Dies im Unterschied zum Stockwerkeigentümer, der eine einzelne Wohnung erwirbt.

Diese Form des Investierens ist eine Variante des sogenannten Crowdlending, bei dem Anleger Geld in eine kleine oder mittelgrosse Firma stecken. Simon Amrein vom Institut für Finanzdienstleistungen IFZ Zug der Hochschule Luzern prognostiziert, dass die beiden Investitionsarten in diesem Jahr auf ein Volumen von 300 bis 400 Millionen Franken kommen werden. Damit erhalten sie im Schweizer Finanzmarkt «erstmals eine gewisse Bedeutung», sagt er.

Erschwingliche Investitionen werden mit wenigen Klicks möglich

Das aktuell tiefe Zinsumfeld und die hohen Börsenbewertungen der Immobilienaktien und -fonds «rufen nach Alternativen für direkten Grundbesitz, welcher auch für den normalen Anleger erschwinglich ist», sagt Felix Helling, Chef der Crowdfunding-Plattform Crowdli.

Ins gleiche Horn stösst Ardian Gjeloshi, Verwaltungsratspräsident von Crowdhouse. «Wir möchten, dass direkte Investitionen in Immobilien und echter Besitz von Schweizer Renditeimmobilien für jedermann mit wenigen Klicks möglich wird.»

Anbieter wie Crowdhouse, Crowdli, Immoyou, Swiss-Crowd oder Foxstone stellen den Anlegern auf ihren Plattformen jährliche Renditen zwischen 5 und 7 Prozent in Aussicht. «Die Kalkulation ist eher konservativ», sagt Bettina Stach, die Chefin des Zürcher Portals Immoyou.ch. Sie konzentriert sich mit ihrem fünfköpfigen Team auf eher ältere, aber renovierte Objekte in der ganzen Schweiz. In Zukunft möchte Immoyou auch Geschäftshäuser ins Portfolio aufnehmen und will damit sogar Renditen von bis zu 8 Prozent anbieten.

Anfang Jahr gestartet ist Crowdli.ch. Das Frauenfelder Unternehmen, das mit sechs Personen arbeitet, musste allerdings bereits beim ersten Immobilienobjekt die Reissleine ziehen. Die Wohnliegenschaft in St. Margrethen SG war faktisch finanziert, wurde wegen der unbefriedigenden Behebung von Baumängeln dann aber aus dem Portfolio gekippt. «Da die Mängelrisiken mit dem Vollzug des Kaufes auf die Miteigentümer übergehen, haben wir die Vermittlung abgebrochen», sagt Felix Helling von Crowdli.

Der Abbruch des Kaufgeschäfts stellte für die Investoren aber offenbar keinen Vertrauensbruch dar. Das Geld für das nächste Objekt in Eschenz TG wurde innert kurzer Zeit gesammelt.

Der Pionier Crowdhouse hat im vergangenen Jahr ein Immobilienvolumen von 100 Millionen Franken platziert. Für das laufende Jahr rechnet die Plattform mit inzwischen 40 Mitarbeitenden mit einem Volumen von 200 Millionen Franken. Jeweils rund die Hälfte dieser Gelder stammt aus Mitteln, die über die Internetplattform eingesammelt werden. Das erste Start-up der hiesigen Crowdfunding-Branche schreibt heute, zwei Jahre nach dem Start, schwarze Zahlen.

Auge werfen auf hohe Provisionen und Verwaltungsgebühren

Das Crowdinvesting in Renditeimmobilien ist eine junge Anlagekategorie. Experten mahnen darum zur Vorsicht. «Es muss sich erst noch zeigen, wie die Anlageklasse in der langen Frist bezüglich des Verhältnisses von Risiko zu Gewinn aussehen wird und ob die Ertragserwartungen erfüllt werden», sagt Simon Amrein vom IFZ.

Die Anlageklasse musste sich bisher auch noch nicht in einer turbulenteren Marktsituation bewähren, in der die Immobilienpreise zum Beispiel stark schwanken oder gar sinken. Herbert Stoop, der Präsident der Schweizerischen Maklerkammer, gibt zu bedenken, dass sich die meisten Immobilien der Crowdfunding-Plattformen in eher strukturschwachen Regionen befinden. Sie wären bei einer Korrektur des Marktes als Erstes betroffen.

Laut Stoop werden im heutigen Marktumfeld für gewisse Objekte zudem überhöhte Kaufpreise bezahlt. «Die Käufer müssen davon ausgehen, dass sich die Preise nach Ablauf der Haltedauer von sechs bis acht Jahren wieder nach unten korrigieren oder dass zumindest keine Wertsteigerung erfolgt», sagt Stoop.

Bei einem Investieren im Schwarm gilt es aber auch auf die Kosten zu achten. Laut Stoop werden neben dem Kaufpreis relativ hohe Kaufkosten wie beispielsweise Provisionen verrechnet. Beim Verkauf einer Liegenschaft würden erneut üppige Provisionen und Nebenkosten anfallen, sagt der Experte.

Ein Auge sollte man auch auf die im Vergleich zum gesamten Immobilienmarkt hohen Verwaltungsgebühren werfen. Je nach Crowdlending-Plattform werden die Gebäude von eigenen oder externen Spezialisten verwaltet. Dafür zahlen müssen die Miteigentümer. Als Miteigentümer besteht auch die Gefahr, dass man plötzlich Geld nachschiessen muss. Dies zum Beispiel, falls es bei einer Liegenschaft zu einer unvorhergesehenen Investition kommen sollte.

Frühzeitiger Ausstieg kann Verluste mit sich bringen

Idealerweise bringen künftige Miteigentümer einen Zeithorizont zwischen sechs und acht Jahren mit. Man sollte sich auch bewusst sein, dass bei einem Ausstieg vor Ende der Haltefrist ein Verlust resultieren kann.

Wie viel Geld ein Investor bei einem frühzeitigen Ausstieg für seinen Anteil erhält, ist abhängig vom Investitionsvolumen der Liegenschaft, der Nachfrage auf dem Markt und dem Zeitpunkt des Ausstiegs sowie den damit verknüpften Steuerbelastungen.

Crowdinvesting ist also eine Anlagemöglichkeit für Personen, die sich in finanziellen Belangen auskennen und Risiken einschätzen können. Verluste müssen verkraftbar sein. Simon Amrein vom IFZ rät, nur einen geringen Teil des Vermögens in diesen Bereich zu investieren.

Crowdinvesting: Ein Haus hat viele Besitzer

Bericht von Dr. Boris Grell, Rechtsanwalt, in der Fachzeitschrift TREX

In der Immobilienvermarktung gelten für Makler seit Kurzem verschärfte Spielregeln. Denn das Bundesgericht qualifiziert jede Doppelmaklerei als Verstoss gegen Art. 415 OR, was zur Verwirkung sämtlicher Vergütungsansprüche des Maklers aus diesem Immobilien geschäft führt.

Sachverhalt und Ausgangslage

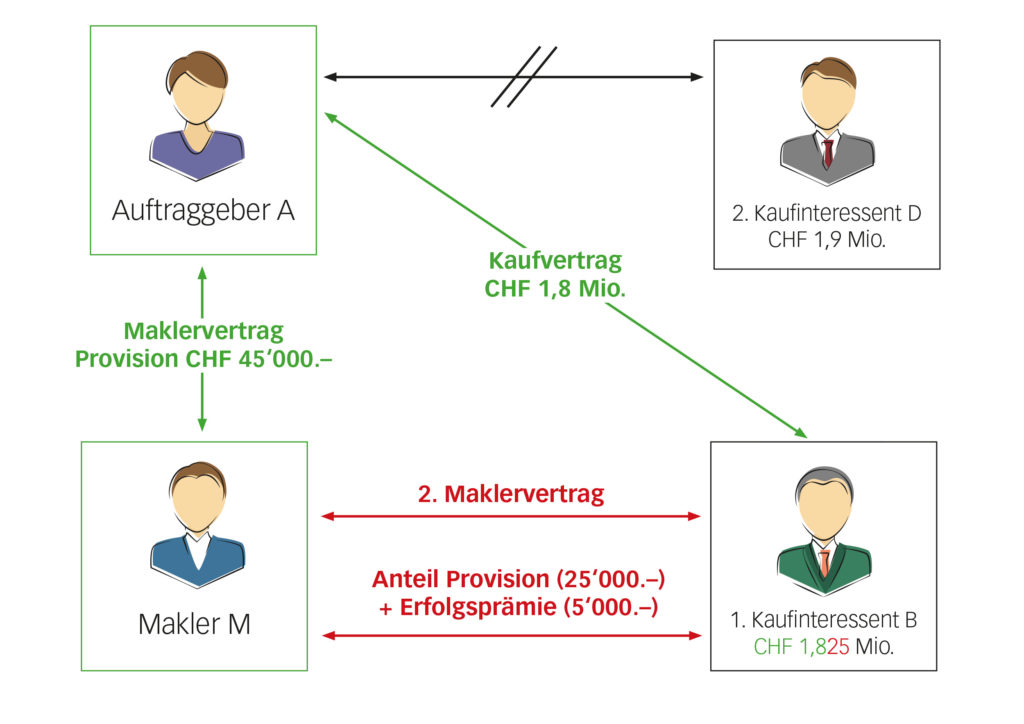

Grundstückeigentümer A schloss mit dem Makler M einen Verkaufsauftrag ab zur Vermittlung eines Käufers für dessen Villa im Kanton Bern. Als Mindestpreis wurden im besagten Maklervertrag Fr. 2.2 Mio. festgelegt. In der Folge meldete sich der Kaufinteressent B beim Makler M und bot Fr. 1.8 Mio. für die Liegenschaft des A. Auf die Rückfrage von M zeigte sich der Kaufinteressent B bereit, den gebotenen Kaufpreis für die Villa auf Fr. 1.825 Mio. zu erhöhen. Der Makler M informierte daraufhin seinen Auftraggeber A über das Kaufangebot des B über Fr. 1.8 Mio., wobei A bereit war, den Kaufpreis für die Liegenschaft zu senken. Kurze Zeit später unterzeichneten der Grundstückeigentümer A und der Makler M einen Nachtrag zum ursprünglich abgeschlossenen Maklervertrag. In diesem Nachtrag wurde der Kaufpreis für die Villa auf Fr. 1.775 Mio. gesenkt. Zusätzlich vereinbarten A und M in diesem Nachtrag, dass M jegliche Differenz zum definitiven Kaufpreis als Provision erhalten sollte und M die Provision ganz oder teilweise direkt mit dem Käufer aushandeln konnte. Wenige Tage später erhielt der Makler M von einem zweiten Kaufinteressenten D ein Kaufangebot für die Villa über Fr. 1.9 Mio.

Daraufhin nahm der Makler M mit dem ersten Kaufinteressenten B Kontakt auf und informierte diesen, dass er sich rasch entscheiden müsse, da sich noch andere Kaufinteressenten für die Liegenschaft des A interessierten. Noch am gleichen Tag unterzeichnete der Kaufinteressent B eine Schuldanerkennung, worin er sich bereit erklärte, die Liegenschaft zum Kaufpreis von Fr. 1.8. Mio. zu kaufen zuzüglich einer Beteiligung an der Maklerprovision des Grundstückeigentümers A in der Höhe von Fr. 25‘000, er also insgesamt Fr. 1.825 Mio. bezahle. Zusätzlich verpflichtete sich der Kaufinteressent B in dieser Schuldanerkennung, dem Makler eine „Erfolgsprämie“ zu bezahlen in der Höhe von Fr. 5‘000, mit der B die rasche Arbeit und geleistete Hilfe des M belohnen wollte.

Wenige Tage später unterzeichnete der Grundstückeigentümer A mit dem Kaufinteressenten B (die sich zuvor noch nicht getroffen oder ausgetauscht hatten) den Kaufvertrag über die Villa zum Kaufpreis von Fr. 1.8 Mio. Daraufhin bezahlte der Grundstückeigentümer A die von M in Rechnung gestellten Fr. 45‘000 für seine Vermittlungstätigkeiten. Der Kaufinteressent und nachmaliger Käufer B wiederum bezahlte in zwei Tranchen jeweils Fr. 5‘000 kurz nach der öffentlichen Beurkundung des Kaufvertrags, bezahlte dem Makler M aber die restlichen Fr. 20‘000 (der insgesamt versprochenen Fr. 30‘000) nicht. Der Makler M betrieb den Käufer B daraufhin auf die ausstehenden Fr. 20‘000, wogegen der B Rechtsvorschlag erhob. Der Rechtsöffnungsrichter hob den Rechtsvorschlag auf und erteilte dem Makler M die provisorische Rechtsöffnung.

Die dagegen erhobene Aberkennungsklage des B wegen Nichtigkeit der Maklervereinbarung wurden von beiden kantonalen Rechtsmittelinstanzen geschützt. Obwohl der Streitwert für eine Beschwerde in Zivilsachen ans Bundesgericht vorliegend nicht erreicht wurde, nahm das Bundesgericht die Streitigkeit zum Entscheid entgegen, da sich hier eine Rechtsfrage von grundsätzlicher Bedeutung stelle.

Rechtliche Grundlagen und Fragestellungen

Ist der Mäkler in einer Weise, die dem Vertrage widerspricht, für den andern tätig gewesen, oder hat sich der Mäkler in einem Falle, wo es wider Treu und Glauben geht, auch von diesem Lohn versprechen lassen, so kann der Mäkler von seinem Auftraggeber weder Lohn noch Ersatz für Aufwendungen beanspruchen (Art. 415 OR).

Im Wesentlichen machte der Makler M zu seiner Verteidigung einerseits geltend, dass er seinem Auftraggeber A keinen Schaden verursacht habe. Denn A sei ja damit einverstanden gewesen gemäss dem vereinbarten Nachtrag zum ursprünglichen Maklervertrag, die Villa zum Kaufpreis von Fr. 1.8 Mio. zu verkaufen und dem M jegliche Differenz über dem Kaufpreis von Fr. 1.8 Mio. als Maklerprovision zu überlassen. Andererseits habe der Makler M auch nicht gegen die Interessen des späteren Käufers B verstossen, zumal dieser auf keinen besseren als den schliesslich geschlossenen Kaufpreis von Fr. 1.8 Mio. hoffen durfte.

Erwägungen des Bundesgerichts

Das Bundesgericht verwies in seinem Entscheid[1] zunächst einmal auf seine bis dahin zur Doppelmaklerei publizierte Rechtsprechung sowie auf den Wortlaut von Art. 415 OR, welcher nicht jegliche Doppelmaklerei ausschliesse, sondern diese im Gegenteil innerhalb gewisser Schranken zulasse. Insbesondere wenn es dem Makler nicht obliege, für Käufer und Verkäufer – mit ihren entgegengesetzten Interessen – möglichst günstige Vertragsbedingungen zu erzielen, sei die Doppelmaklerei mangels Interessenkollision mit Treu und Glauben vereinbar.

Die vorliegende Fallkonstellation, die allenfalls sogar unter die vorstehende, vom Bundesgericht bislang geschützte Doppelmaklerei fiel, veranlasste das Bundesgericht folgende Grundsätze aufzustellen, die es ausdrücklich auf den Immobilienbereich bezog:

Gemäss Bundesgericht besteht im Immobilien geschäft für einen Makler, der einen Vermittlungsvertrag mit dem Verkäufer (bzw. mit dem Käufer) einer Liegenschaft abschliesst, zwangsläufig ein Interessenkonflikt (gemäss Art. 415 OR), wenn er einen zweiten solchen Vertrag mit dem Käufer (bzw. mit dem Verkäufer) abschliesst. In einem solchen Fall ist es gemäss Bundesgericht nämlich undenkbar, dass ein Immobilienmakler – der für den Verkäufer den höchstmöglichen und für den Käufer den tiefstmöglichen Preis erzielen muss – sich nicht der Gefahr eines Interessenkonflikts aussetzt: Denn der Makler begünstigt entweder die finanziellen Interessen des Käufers oder des Verkäufers. Ebenso sieht das Bundesgericht einen Verstoss gegen Art. 415 OR, wenn der Makler – wie im vorliegenden Fall – in seinem eigenen Interesse handelt, weil er damit seine Treuepflichten aus den beiden, mit dem Verkäufer und dem Käufer abgeschlossenen Maklerverträgen verletzt.

Vorliegend kritisierte das Bundesgericht v. a., dass der Makler M seinen Auftraggeber A dazu brachte, den Kaufpreis für die Villa auf Fr. 1.755 Mio. zu senken, ohne aber dem A mitzuteilen, dass der Kaufinteressent B eigentlich auch zur Bezahlung von Fr. 1.825 Mio. bereit gewesen wäre und zwar zugunsten des Auftraggebers A. Ebenso unterliess es der Makler vorliegend, dem Grundstückeigentümer A mitzuteilen, dass ein zweiter Kaufinteressent D einen viel höheren Kaufpreis von Fr. 1.9 Mio. für die Villa zu bezahlen bereit gewesen wäre. Gleichzeitig führte der Makler M Verhandlungen (nur) mit dem ersten Kaufinteressenten (und späteren Käufer), aber ohne diesen am reduzierten Kaufpreis von Fr. 1.755 Mio. teilhaben zu lassen. Vielmehr gab der Makler M dem B nur den Kaufpreis von Fr. 1.8 Mio. an und liess sich vom Käufer B wiederum eine Maklerprovision in der Höhe von Fr. 25‘000 sowie eine „Erfolgsprämie“ von Fr. 5‘000 versprechen.

Wörtlich zog das Bundesgericht daraus die Schlussfolgerung: „En conséquence, il convient d’admettre, dans le domaine immobilier, que le double courtage de négociation tombe sous le coup de la situation visée à l’art. 415 in fine CO, que les deux contrats sont nuls et que le courtier perd son droit au salaire en rapport avec les deux contrats.“

Zusammenfassung und Empfehlungen

- Das Sprichwort: „Niemand kann zwei Herren dienen.“ erhält im Immobilien-Maklerrecht unbedingte Gültigkeit. Ebenso muss der Makler seinen Informations- und Transparenzpflichten gegenüber seinem Auftraggeber unbedingt und umfassend nachkommen.

- Nach der jüngsten Rechtsprechung des Bundesgerichts verstösst im Immobilien geschäft jede Doppelmaklerei gegen Art. 415 in fine OR. Dabei spielt es bei der Vermarktung von Immobilien also auch keine Rolle mehr, ob im konkreten Fall das gleichzeitige Tätigwerden des Maklers für den Verkäufer und den Käufer tatsächlich zu einer Interessenkollision führen kann oder nicht.

- Liegt mit der Doppelmaklerei im Immobilien geschäft ein Anwendungsfall von Art. 415 OR vor, sind beide Maklerverträge nichtig und verliert der Makler alle seine Ansprüche auf Provision und Auslagenersatz und zwar gegenüber beiden Vertragspartnern.

[1] Der hier auszugsweise besprochene Bundesgerichtsentscheid vom 5. Dezember 2014 kann in der französischen Originalfassung auf der Website des Bundesgerichts unter www.bger.ch mit dem Vermerk «4A_214/2014» heruntergeladen werden. Aufgrund der Wichtigkeit dieses Entscheids wurde dieser auch in der amtlichen Sammlung der Bundesgerichtsentscheide publiziert (BGE 141 III 64 = Pra 2015 Nr. 113).

Lesen Sie das Interview aus den IAZI-News vom Juli 2017

Entschädigungszahlungen für den vorzeitigen Ausstieg aus einer Hypothek können bei der Einkommens- oder bei der Grundstückgewinnsteuer in Abzug gebracht werden. Das Bundesgericht präzisiert die Voraussetzungen.

Der «SWX IAZI Private Real Estate Price Index» für Einfamilienhäuser und Eigentumswohnungen weist im 1. Quartal 2017 einen Anstieg von 0.8 % aus. Das Wachstum hat sich im Vergleich zum Vorquartal mit 0.1 % nur leicht erhöht. Auf Jahresbasis betrachtet beträgt die Wachstumsrate 2.9 %. Die Nachfrage nach Wohneigentum ist folglich immer noch vorhanden. Generell bewegt sich das Preiswachstum auf einer deutlich tieferen Ebene als in den vergangenen Boom-Jahren.

K-Geld 03/2015 vom 27. Mai 2015

Neue Urteile

Diener zweier Herren? Das geht nicht. Ein immobilienmakler basel aus dem Welschland schloss mit dem Verkäufer einer Villa einen Maklervertrag auf Provisionsbasis. Als sich ein möglicher Käufer meldete, liess der Makler auch diesen Interessenten einen Vertrag unterschreiben. Und dieser Vertrag hätte dem Vermittler eine weitere Provision eingebracht.

Eine solche Doppelmakelei ist im Immobilienbereich verboten, sagt das Bundesgericht. Denn ein Makler hat eine Treuepflicht gegenüber seinem Auftraggeber. Und Diener zweier Herren zu sein – das sei hier nicht machbar, es komme zu einem Interessenkonflikt. Denn der Makler müsste ja einerseits im Interesse des Verkäufers einen maximal hohen Verkaufspreis herausholen. Andererseits müsste er zu Gunsten des Käufers einen möglichst tiefen Kaufpreis aushandeln.

Gemäss Bundesgericht entstehen aus diesen zwei Verträgen zwei sich widersprechende Treuepflichten. Deshalb seien beide Verträge nichtig, und der Makler verliere seine Ansprüche. (Urteil 4A_214/2014)

![]()

Vermehrt gibt es Immobilienbesitzer, die der Bank beim Verkauf ihrer Immobilie lang laufende Festhypotheken zurückbezahlen müssen und mit immensen Vorfälligkeitsentschädigungen bestraft werden. Die Eigner sind sich beim Abschluss der Hypothek zu wenig bewusst, dass die Bank bei einer vorzeitigen Auflösung den Kunden massiv zur Kasse bitten wird. Dabei verrechnet die Bank die Differenz vom Kundensatz und den aktuell negativen Refinanzierungssätzen, was derzeit auf 1.5 bis 1.9 % p.a. für die gesamte Restlaufzeit zu kosten kommt. Auf Basis des aktuellen Zinsausblicks empfiehlt es sich: Hände weg von Festhypotheken! Lassen Sie sich von Ihrer Bankberaterin bzw. Ihrem Bankberater die Chancen und Risiken der verschiedenen Hypothekarvarianten erklären. Grundsätzlich gilt im Moment: Mit einer Liborhypothek flexibel bleiben!

Eigentumswohnungen wurden im 2. Quartal 2016 günstiger (Schweiz: – 2,9%). Der Grund dafür liegt bei Preisrückgang im mittleren und gehobenen Segment. Im unteren Segment steigen die Preise weiter.

Viele Immobilienbesitzer sitzen auf leer stehenden Büroräumen. In der Schweiz sind über 2 Millionen Quadratmeter Bürofläche zur Miete ausgeschrieben. Experten sind sich einig: Die Lage wird sich weiter zuspitzen. Eigentümer entschliessen sich deshalb immer öfter, Büros in Wohnungen umzubauen.

«Wir werden in den kommenden Monaten und Jahren immer mehr Umnutzungen von Büroflächen sehen», sagt Martin Bernhard, Leiter Research beim Immobilienberatungsunternehmen Jones Lang La Salle. Er erwartet, dass vor allem in Genf und Zürich die Leerstände steigen werden. «Im Raum Zürich stehen auch viele neue Büros leer. Das ist besonders schlimm, und es wird die Preise unter Druck bringen.»

Die Pipeline mit Bauprojekten fülle sich angesichts des Anlagenotstands weiter, sagt Fredy Hasenmaile, Immobilienexperte der Credit Suisse. «Es ist ein Teufelskreis. Weil die Renditen neuer Büroliegenschaften im Tiefzinsumfeld attraktiv sind, wird weiter gebaut. Das sorgt für Leerstände bei älteren Bürogebäuden.» Die niedrigen Renditen bei Obligationen sorgten dafür, dass sehr viel Geld in den Immobilienmarkt fliesse, sagt Hasenmaile. «Durch den Brexit dürfte sich das noch verstärken.»

Bisher lautete bei den Eigentümern die Devise, auf bessere Zeiten zu warten. Doch langsam dämmert ihnen, dass sie ein dauerhaftes Problem haben. «Die Frage ist, wie lange ein Immobilienbesitzer Leerstände akzeptieren will. Es zeigt sich, dass nun immer öfter die Schmerzgrenze erreicht wird», sagt Christian Kraft, der Leiter Beratung des Immobilienkonzerns Implenia. Auch er erwartet deshalb mehr Umnutzungen. Er sehe derzeit ein reges Interesse am Thema.

Für Wohnungssuchende sind das gute Nachrichten. In vielen Städten ist die Wohnungsnot gross. Doch die Umnutzung von Büros in Wohnungen ist vorerst nur ein Tropfen auf den heissen Stein. Noch ist ihre Zahl zu gering, um die Wohnungsnot wirklich zu lindern.

Obwohl Experten eine klare Zunahme der Umnutzung von Büro- in Wohnraum erwarten, gibt es auch Hindernisse. Nicht jedes Bürogebäude eignet sich zur Umnutzung. Die Lichtverhältnisse und die Raumhöhen müssen stimmen. Auch die Lage ist entscheidend. Ein Umbau kostet rund 2000 Franken pro Quadratmeter. Ob sich eine solche Investition lohnt, hängt stark vom Standort ab. Ein Gebäude an einer lärmigen Strasse mag als Geschäftssitz funktionieren, als Wohnhaus weniger.

Laut Christian Kraft von Implenia sollten Immobilienbesitzer beim Umbau Alternativen in Betracht ziehen. Beispielsweise studentisches Wohnen, Business Apartments, Cluster-Wohnungen, eine Art Wohngemeinschaft oder Hotels. Grossraumbüros lassen sich oft einfacher in solche kleineren Wohneinheiten verwandeln als in herkömmliche Wohnungen. Potenzial für solche Projekte sieht Kraft vor allem in Zürich, aber auch in Basel und Genf.

Wenn nur die Strasse nicht wäre: Der ehemalige Hauptsitz der Post. Foto: Keystone